10 Ott IL VERO “SPRED”

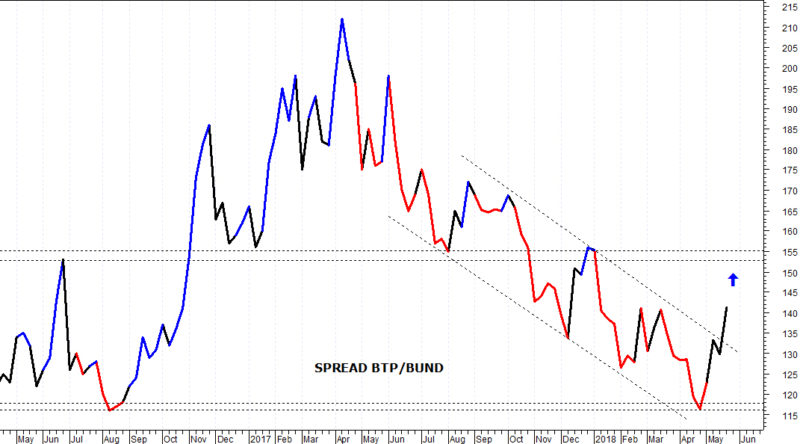

Con il termine spread viene indicata la differenza di rendimento tra BTp-Bund a 10 anni . E’ seguito dagli operatori finanziari ed economici per capire se in un dato paese c’è area di crisi. Nel momento in cui lo spread sale di un valore forbice di 20 e/o 30 punti base in una giornata scatta immediatamente un senso generalizzato di allarme. E’ il caso di venerdì 28 settembre 2018 quando lo spread BTp- Bund è passato da 250 a 280 punti in una giornata con la conseguenza che i rendimenti dei titoli italiani sono aumentati dal 2,9 % al 3,25% con la correlazione della diminuzione dei Bund tedeschi diminuiti dallo 0,55% allo 0,5 %. Tutto questo ha riportato tensioni già vissute e conosciute costringendo tra l’altro il ministro dell’economia Tria a non presentarsi all’incontro con gli altri ministri europei all’ECOFIN . E’ chiaro che tutto ciò che è accaduto dopo, nelle sedute finanziarie successive, sono l’esempio classico di come a volte il senso di preoccupazione dilagato e dilagante sia di molto esagerato rispetto alla pura realtà. Ciò perché quando davvero ci si trova in una situazione di crisi oltre al già citato spread BTp-Bund, si muove in maniera più violenta ed incontrollabile un altro spread , quello che misura la differenza dei rendimenti tra BTP a 10 anni e BTp a 2 anni. E’ proprio questo che ho definito “ vero spread”, ossia il parametro tecnico che osservano e valutano gli operatori finanziari più esperti , quello che indica se vi sia effettivamente una fuga di capitali dal paese Italia . Soffermiamoci sulla differenza tecnica dei due spread: a) il primo quando si impenna indica una potenziale situazione di pericolo ; b) il secondo va analizzato al contrario, ovvero più è alto e meglio è positivo l’indice, perché se il valore si avvicina a “quota zero” vuol dire che gli investitori non si fidano più della capacità del governo di dare un equilibrio stabile ai conti pubblici. Quando il rendimento dei titoli a breve scadenza di 2 anni si avvicina , eguaglia e/o addirittura supera il rendimento dei titoli a lunga scadenza di 10 anni è il segnale incontrovertibile che i mercati iniziano ad “annusare” l’ipotesi concreta di una recessione con possibilità di sfociare in un default. Storicamente nel mondo finanziario si è visto come l’andamento di questo secondo spread non abbia mai mentito. Ricordo che nell’estate 2008, pochi giorni prima del crac Lehman Brothers ed in piena crisi subprime lo “ spread BTp 10/2 anni” si accostò vertiginosamente a quota “ZERO” scendendo così fino a 14 punti . Da segnalare il fatto ancora più grave quando nel novembre 2011 , l’Italia fu presa di mira dalla speculazione più dura degli ultimi 30 anni. In questo caso lo spread 10/2 andò in territorio negativo con i titoli a 2 anni che rendevano 66 punti base in più rispetto gli stessi titoli a 10 anni. Nella primavera del 2012 questo spread si normalizzò oltre i 300 punti. Questo stesso indicatore riebbe evidenza nel maggio 2018 in concomitanza l’insediamento del governo Lega-M5S . Nella seduta del 29 maggio lo “spread BTP 10/2 anni” crollò in poche ore da 220 punti verso lo zero. I rendimenti dei BTp a 2 anni superarono il 3% avvicinandosi di fatto a quelli a 10 anni. A questo punto tra gli operatori del settore italiani ed internazionali esplosero due dubbi: il primo l’inizio di una recessione ; il secondo il rischio concreto di default sovrano. Ci vollero giorni e riunioni serrate del governo per assicurare tutti sulla fondatezza del loro disegno inerente il deficit spending ed il dubbio sulle correlate coperture , portando così lo spread 10/2 anni in territorio relativamente sereno con un indice poco oltre i 200 punti. Siamo ad oggi dove le tensioni sul debito pubblico sono tornate proprio perché si è giunti al nodo della definizione del deficit. Il governo vuole imporre alla UE un 2,4 % che, senza una relativa crescita di almeno 2-3 punti di PIL farebbe di fatto aumentare il debito/PIL piuttosto che diminuirlo andando così a fotografare un focus di peggioramento sul deficit strutturale previsto dai governi precedenti con la UE . E’ chiaro che questa tensione continua non può che non piacere ai mercati finanziari con una trattativa con la UE che potrebbe durare per mesi visto che l’accordo del definitivo della Commissione Europea alla manovra e atteso non prima di fine novembre 2018 , ciò con il rischio reale e concreto che le agenzie di rating abbassino momentaneamente il giudizio sull’Italia. Secondo il sottoscritto però non è ancora il momento di preoccuparsi più di tanto e ciò nonostante la tensione odierna sia certificata sia dal primo spread ,quello tra BTp e Bund che dal secondo spread, quello tra BTp a 10/2 anni. Infatti i rendimenti dei BTp a due anni si collocano all’ 1.36 % , circa 200 punti base in meno rispetto a quelli decennali al 3,31% . In tutto questo contesto, una buona panacea, potrebbe essere data dalla BCE che ,nell’ambito del programma “ quantitative easing”, potrebbe acquistare titoli . Di fatto gli investitori non sono ancora rivolti al peggio ; se ciò accadesse il secondo spread tenderebbe ad azzerarsi ,ma finché questo spread si assesterà sui 200/300 punti base vi è la buona speranza che anche questa crisi verrà superata. In tutto ciò è giusto citare la voce , sempre più forte dei populisti i quali , tramite Borghi (presidente della commissione bilancio) dichiarano “… l’Italia con una sua moneta risolverebbe gran parte dei suoi problemi…”.

Fabio Accinelli